まさかの自損事故を起こしてしまった

さいわい、人身傷害や器物損壊にはならなかったのが救いです。

いまわしいもらい事故の解決からちょうど1年。なんと今度は自損事故に見舞われました。

この2021年は自分にとってあまりにも想定外のトラブルが多発していたのがようやく収まったと安心しかけた頃の出来ごとでした。昨年のもらい事故以来の最大級のトラブルかもしれません。

信号のある交差点でのちょっと鋭角な左折時に内回りし過ぎて歩道の縁石に乗り上げてほんの数秒間引きずった状態になってしまったのです。スカート部だけではなくホイールまでも・・・

運転者は自分自身なので誰にも文句をいえません。かなり凹んでいますが人を含めた第三者への損害が発生しなかったのは、まだまだラッキーなのだと、自分自身に言いきかせています。😔

長年クルマを運転していて自損事故を起こした体験が一度もなかったのでショック倍増です。

実は、同乗者と「こんなに気に入ったクルマもいつか処分する時は来るよね」などというやり取りをしていた直後にこんなあり得ない事態になったのが事実です。「タタリじゃ~」なのかも。

ホイール1本の補修費をどう考えるか

修理見積はホイール補修込みで9万円

見積結果はボディ下部補修4万円とホイール補修が5万円とのことです。ホイールは専門業者に依頼するのでこれ以上安くはならないと説明を受けました。

もちろん正規ディーラーに持ち込むと数倍の見積(ホイール1本だけでも10万円超)が出るのは分かっているので、懇意の整備工場に依頼しました。

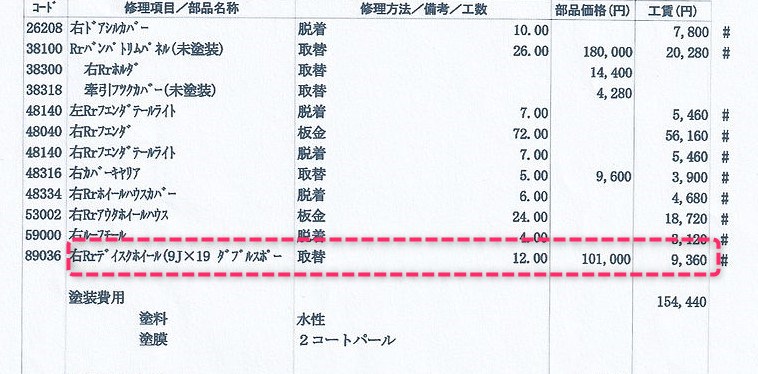

昨年のもらい事故時の正規ディーラーの見積書です。最後の「塗装費用154,400円」というのがすごいインパクトですね。同色の外板パネルに交換してさらに塗装するのでしょう。

総額が671,374円だったのですが加害者側の保険で賠償されると甘く考えていたので、塗装の内訳等特に深く質問などしませんでした。

これまでのBMW体験から、もともと標準的なホィールの価格が10万円以上という認識はあったので、5万円でキズがキレイになくなるなら高くはないと考えてしまったわけです。まぁしかし、程度の良さそうな中古ホィールと入れ換える方がよっぽど賢明かもしれないとも考え始めています。

さいわい工場の都合で預け入れまで3日ほど時間があるので相談してみるつもりです。

車両保険は

ちなみにそもそも車両保険は未加入です。

また、たとえ加入していたとしてもこの程度の金額では免責だろうし等級の3年間低下で逆ザヤに近くとなるのは明白なので利用はしません。

保険会社適用前にメリットとデメリットはきちんと提示してくれます。

※愛車は現在20等級

メンテナンナス費用を節約することは非常に大事

再三再四サイト記事で「整備を安くする努力をすべき」と書きまくっていて、自分のことになると思考停止になりかけていたと反省中です。

以前のバッテリー交換5万円が安いと感じる記事ってアホかいな・・・という感覚はやはり大事です。

部品そのものが高く付くのは仕方ないです。走るブランド品なのだという思考停止は厳禁。

こだわりさえなければホイール1本修復費の5万円も出すくらいならアルミホイールがタイヤ付きで4本買えるという事実は認識しています。※サイズ適合等の条件はおいといてです

けっきょくヤフオクで格安品入手

ホイールを修復依頼するかどうかはかなり迷いましたが、完全修復が望めるかどうか分からないし過度な期待もできないため、結局はヤフオクで入手しました。

元々は廃車されたクルマの部品取りのようです。1本のみなのでタイヤは廃棄になります。

値付けはさまざまですが、運良くリーズナブル価格で落札できました。

ホイール交換もタイヤ廃棄も懇意のサービス工場に依頼して格安で引き受けてもらえました。

実物を見るのが楽しみですが不安も少しあります。

78,000円で修復完了

1週間ほどかかって無事修復完了しました。

やっぱりプロの仕事は素晴らしい。素人目にはまったく判別できません。

ヤフオクで送料込み2万円ほどで入手したホィールも問題なく交換装着で一件落着。

板金修理塗装が53,000円とホィール交換作業に5,000円ほどの合計78,000円でした。

「ディーラーに依頼したらどうなってたか・・・」などとはもう考えません。

1年前の事故による右後部修復もあり両側で修復歴ありの前科が増えたことになります。

想定よりも安く済んだとはいえイタい勉強代となりました。😔