4台に1台が任意保険に加入していない !!

ローン返済期間には車両保険加入必須としている理由について書きます。

実は、自動車保険に関して衝撃的な統計データがあります。

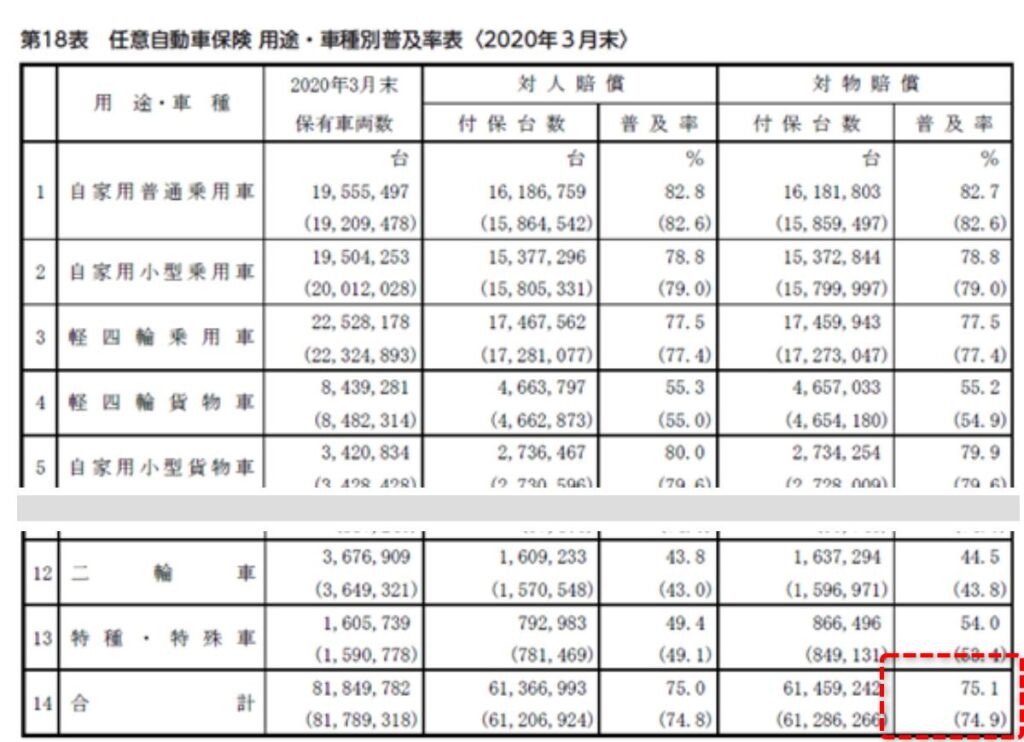

損害保険料率算出機構による「自動車保険の概況(2020年3月版)」によると自動車保険の対物賠償加入率はなんと全車種合計で75.1%となっています。

つまり約25%が任意保険未加入な状況です。

自賠責保険ではクルマの損害は対象外

強制加入である自賠責保険でカバーされるのは人身被害のみです。対物賠償はありません。

つまり任意保険に加入していないということは、当然対物損害賠償保険もないという無責任なクルマが4台に1台も存在しているという事実があるのです。

車両保険に加入していないと大きな危険

自動車事故発生で自分が加害者となる場合はもちろん、たとえ被害者となっても自車の修理代を全額負担させられる事態となる可能性が25%というのは非常に危険なデータです。

たとえ過失割合がゼロと判定されたとしても、加害者側の運転者が自動車保険未加入であれば(支払い能力がなければ)クルマの損害に対して1円も賠償されない可能性さえあるという恐ろしい事実です。

そもそも自動車保険に加入していないという人物に損害賠償能力がある可能性は低いです。

自分が被害者となってもクルマに関しては泣き寝入りしかありません。

特にローン返済期間中は車両保険による自己防衛が必要です。

ローン返済中の事故が怖い理由

なぜ車両保険加入が必須なのか

ローン返済期間中に事故などで自分のクルマに大きな損害が生じた場合、車両保険に加入していないと自身が被害者であったとしても重い負担が生じます。

いずれの場合でも残ったローンの返済義務が免除されることはありません。

賠償保険金を得られない状態で修理金額が高額になった場合は「廃車」という選択肢もありますが、たとえ廃車にしたとしてもローンの返済義務がなくなることはありません。

とはいえ通常ローンなら簡易な板金修理等で安く済ませて乗り続けることは可能です。

バリューローン(残クレ)で事故にあうと悲惨

しかし、残クレだと決定的に深刻な状況となります

- 据え置き額を含めた残額が大きい

- 5年ローンで2年目に重大な事故が起きたような場合は文字通りの悲劇

- 廃車となれば即時一括返済を要求される可能性もある

- 返済終了後の返却という選択肢が事実上失われる

「完全な原状回復」が必要とされ修理代を安く済ませられない - 修復車または事故車となり残価査定が大きく減額される

損害査定

BMW(ガイシャ)の修理代はやはり高く付く

自損・物損にかかわらず自車に損害が発生すれば、賠償保険金額の算定根拠として正規ディーラーに見積依頼をする事が出来ます。

正規ディーラーに修理見積を依頼すると一部損傷であっても80万円や100万円超という金額が出てきて目玉が飛び出そうになりますが、これは板金修理ではなく原則的にボディやバンパー等の関連部品すべて交換が前提とされるためです。ホイールもキズありなら1本10万円などという金額が当たり前のように出てきます。

「完全な原状回復」が前提となるのでやむを得ないのですが、こんな時にはやはりBMWの修理料金の高額さを再認識させられます。

自動車保険に加入していてもすべて安心ではない

事故発生時に完全停止状態でなければ賠償額が100%にならない

事故で自車に損害が発生してもクルマに関しては一応安心とはいえますが、自損ではなく物損による被害者となった場合、深刻な影響があるのは加害者側の任意保険(対物保険)加入の有無だけではありません。

客観的にみて明らかに加害者側の全面的な過失であったとしても自車がたとえ時速1kmであれ、動いていれば容赦なく過失割合の減少を主張され賠償額が下げられます。

そして、過失割合を決めるのは警察ではなく加害者側の損害保険会社です。

時間稼ぎのような姑息な手段を使ってでも1%でも低く示談に持ち込もうとする場合があります。

仮に過失30%と決定されてしまうと、修理に100万円かかる場合であっても70万円しか支払われない上にその中から加害者側の修理代金の30%分を引かれるという理不尽なことが起こるのです。