一般ユーザーがBMWの新車を買うことはまったくおすすめではありません

なぜなら、いうまでもなくBMWのクルマは実用品ではなく高級感という付加価値のついているブランド品(贅沢品)だからです。新車購入は大きな負担となります。

通常ローンでの一般家庭でのクルマ本体への支出は月々5万円までが限度とすべきです。

またはバリューローン(残クレ) 利用で「数字的に買う」ことが出来ても、支払総額は通常ローンよりも多くなります。なんとか返済期間が終了したとしても最後に大きな現金が必要となり、おそらく生活が疲弊・破綻してしまう可能性すらあります。

ただし、「入門モデル(118i)」という選択肢がないこともありません。

当サイトでの「一般ユーザー」や「一般家庭」の定義は、中所得層で世帯年収500~1200万円程度で家族持ちと想定しています。

クルマに割ける費用の余裕は生活環境や家族構成などにより千差万別ですから平均値のような単純な数値は意味がありませんので、とりあえず大雑把な分類としています。

中所得の単身者や年収1500万円以上の高年収層や富裕層・会社経営者などや、収入の大半をクルマつぎこむことの出来るマニアは対象ではありません。その他誰かに買ってもらえる等の恵まれた境遇の人も対象外です。

新車購入が非現実的な理由

- ブランド品だから最安でも総額約430万円からと高価な買い物

一般家庭の家計から捻出できる水準ではありません。

生活環境は千差万別ですし、住宅関連費用や教育費等が無視できる環境なのであれば購入可能ではありますが、当サイトではそれを一般家庭の生活とは呼びません - ローンという巨大な借金を利用すれば計算上は購入可能ではある

ローンは「借金」そのものです。現金払いでない限り、借金を完済するまでは名義が自分になるかどうかは関係なく完済するまでは実質的に自分の所有物にはなりません。 - 中所得の一般ユーザーには過度な負担

ローンやリースであればでも車両本体だけでも月々8万円以上かかります。クルマを所有するには固定費として税金・保険料・消耗品費・燃料費に賃貸駐車場まで加わるので、生活費を削る程度では補えないでしょう。 - 購入価格(イニシャルコスト)が高いことが問題でありランニングコストは高くない

新車の1/2から1/3という価格で購入できる中古車であればこの問題を解決できます。

それでも新車を買うことを検討してみる

検討できる価格帯は1シリーズ387万円、3シリーズ495万円から

高額な本体価格とは別に法定費用・諸経費・保険料・BSI(延長保証料)等の総額約40万円程度が必要であり、多くの金融資産を保有していない一般ユーザーにとって現金一括払いは現実的選択肢ではないでしょう。

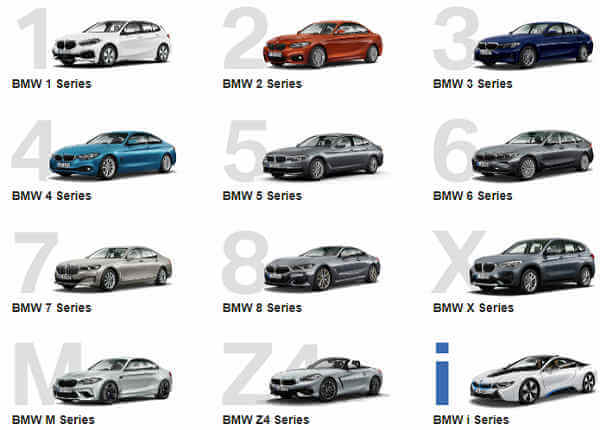

BMWラインナップ概要

BMW車は、1シリーズから8シリーズまで増えた上に派生車種まで増殖しており驚くほど幅広いラインナップです。サンプル画像にはありませんが、2シリーズにミニバンタイプの「アクティブ・ツァラー」もラインナップされています。

結論的には身もふたもありませんが、豊富なラインナップを見てあれこれと目移りしたとしても庶民がなんとか新車を買えそうなのは、入門用と位置づけられている1シリーズのスタンダード仕様しかありません。

BMW118i 購入プランの実際例

当サイトでは一般家庭で総額400万円を大きく超える価格のクルマを現金買いすることには相当な無理があるとしているので、月々5万円程度のローンをおすすめすることになります。

それではBMWの新車を月々5万円で買えるのかどうかを試算してみましょう。

本体価格387万円に諸経費を含めた総額を仮に430万円とします。

基本知識として5万円✕60回(5年間)でも利息を含めたローンの支払総額が合計約300万円にしかならないので初期の資金が130万円程度必要となる事実を認識しなければなりません。

なお個人的には5年間のローンは長すぎで、頭金を増やしてでも3年間(36回)に抑えるべきと感じます。

コスト最優先につき対象とするのは全ラインナップ中で最安の118iスタンダードです。

“M Sport”仕様は約50万円高の本体価格436万円にはね上がるのであきらめましょう。

118i ってどんなクルマ ?

2019年11月にフルモデルチェンジで発売されたばかりで、1シリーズとしては3代目になります。

ボディサイズ的にはトヨタプリウスと同等で、過不足のない扱いやすさとなっています。

最大の改善点はついにFF駆動になったことです。マニアックな人以外の一般ユーザーには室内もトランクルームも広くなるというメリットしかない大きな変更点でした。

いやぁ、かっこいいです。入門モデルであっても安っぽさなどまったくありませんね。

入門クラスのスタンダードといっても間違いなく最新型BMW車です。

118iの主要スペックは1.5リッターのガソリンエンジンで140ps/220Nm(最高出力/トルク)です。

サイズは全長・全幅・全高が 4335×1800×1465(mm)で、BMWラインナップの中ではコンパクトな分類にされていますが、日本国内ではもっとも日常的に使いやすいサイズといえます。

新車はディーラーに依頼すれば特殊なモデルでなければ試乗できます。

ただし、基本的に営業マンの同乗が前提なので落ち着いて観察することが難しいですし、短時間な上にコースも自由に決められません。

しかしBMW車を自由に試乗する方法は用意されています。高速走行もOKです。

本気で検討したくなった場合は、24時間試乗モニターを利用しましょう。

目的のクルマを実際に手にして乗ってみて走ってみて存分に体験することができます。

BMWの新車を月々5万円のローンで買うためには

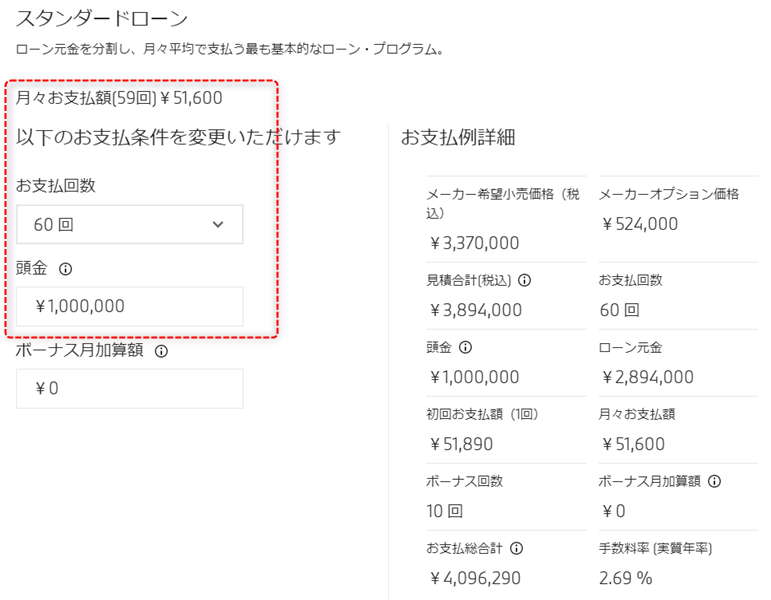

単純計算例(スタンダードローン)

各種ローンやリース料金はBMWファイナンスサイトで自由にシュミレーション可能です。

今回の例では月額5万円程度に収まるよう、118i スタンダードを対象にして算定してみました。

数字が苦手な方は赤枠の中の3項目だけで良いので確認してください。

本当に最安のベースモデルは337万円ですが、とにかく1円でも安くしたい、走れれば良いので本当にナビも何もいらないという場合以外はこの金額は忘れましょう。しかも、ディーラーが儲からないためおそらく在庫車もなく納期3ヶ月以上で値引きゼロなどという不利な条件となります。

ただし337万円で本当に素の118i 購入は可能ということではあります。

- 最低頭金100万円は必要

大雑把ですが多いほど良いです。これがないと5万円計画が実現できません。

今の所有車売却や貯金放出などで捻出してください - 51,600円✕60回(初回のみ51,890円)

- 5年間の支払総額は頭金を含めて4,096,290円

銀行ローンなど、ディーラー以外で有利なローンが組める可能性はあるので検討してみてください。

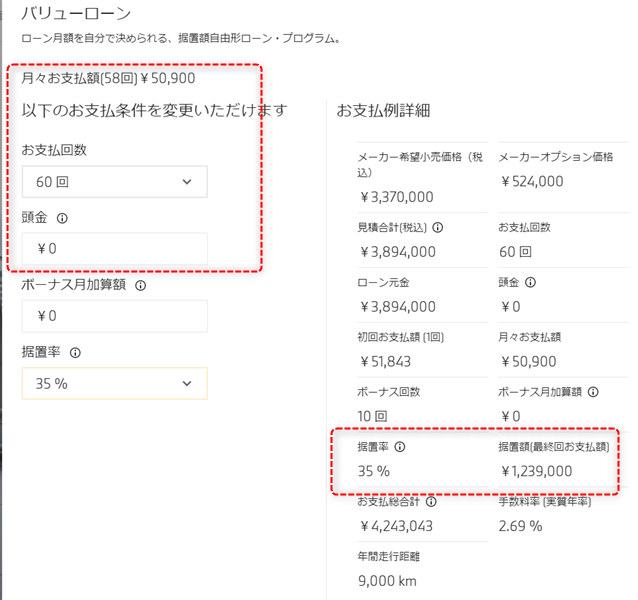

バリューローン

かっこいい名称ですが、内容は有名な残価設定クレジットそのものです。

まったくおすすめできません。

数年前にディーラーのベテラン営業マンに聞いた話ですが、BMWユーザーの半数以上がバリューローンを利用しているとのことでした。「バリューローンなしではとてもこんなに売れない」と苦笑いです。

けっこう多く見かける高額なガイシャに乗っているのはみんな裕福な人たち、ではないのですね。

その比率は今でも大きく変わらないでしょう。ほかメーカーも国産車の高額車でも同様のようです。

それはともかく、残クレはとてもリスクが高くこわいローンという認識が必要です。

中古車ならまだしも、新車でこんな劇薬を利用するのは自分では考えられません。

- 頭金 0円

頭金を出せる資金があるくらいなら残価設定を選択する必然性はない - 50,900円✕60回

- 完済後に現金1,239,000円必要

- 5年間の支払総額は4,243,043円

後述のように、頭金を金利付きで後払いにしているだけなのでかなり割高となる - 再ローンは二重の金利発生となり更に不利

- 年間9,000km走行距離制限あり

残価の返済まで完了した場合は距離超過は無関係となる

118i 検討の共通条件

メーカーオプション価格が524,000円と高額な理由は、ナビゲーションシステムや iDrive という必須装備を追加しているためです。

ただしフルデジタル表示となるライブ・コックピットやACC(アクティブ・クルーズコントロール)をはじめとするドライビング・アシスト機能もほとんど完備となるため、BMW基準とはいえその価値は十二分にあります。

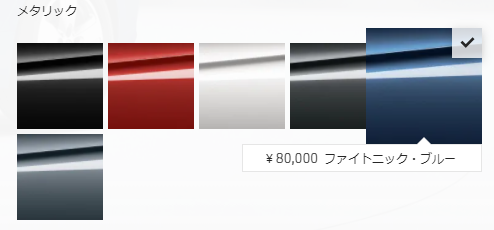

ちなみにスタンダードのボディカラーは没個性のホワイト(とても良い色です)のみの設定ですが、8万円のオプションでメタリックカラーを選択できます。

サンプルではこのオプションのみ追加していますのでカタログモデルのような高級感を味わえます。

118iは入門モデルのスタンダード仕様とはいってもそこは定評あるブランド品。

動力性能や走りの機能は共通ですし、タイヤがしょぼくなるとかホイールが鉄に変わったり、エアコンがマニュアルになったりという安っぽい差別化はありません。

気になる方はメーカーの主要諸元表(装備リストPDF)を参照してください。

バリューローン返済がおわったらどうなるのか

必ず残価設定された1,239,000円という金額を支払えるようしっかり計画しなければなりません。

しかも、同時に2度目の車検整備が待ち受けています。

そもそも資金の余裕がないユーザーが残価設定クレジットを組むものなので200万円近い資金確保は容易ではないでしょう。

返済完了したあとは自分の所有車となるので車検整備を回避して売却とという逃げ道も考えられなくありませんが、残価設定額より大幅に低い買取額になるので喪失感しか残らないでしょう。

これが残価設定型ローンの最大のワナです。

バリューローン終了後に残価を現金で払えない場合は返却すれば良い ?

この選択肢はないのと同じです。残価設定金額を現金で支払えなければ地獄が待っています。

- 走行距離制限(9,000km✕年数)を超えた場合は残価保証が無効になる

そのため5年後の買取査定額が123万円になることはほぼない

カスタマイズや損傷箇所の完全修復も必要 - その時点の中古車販売価格の相場ではなく、査定額=買取相場なので大幅に低くなる

おそらく設定額の半値程度となるので差額の追加精算が請求される - 走行超過やキズなどなくとも本体の査定相場との差額精算が必要で相当な追加支払いになる

以下、重要な注意事項(BMWサイト原文のまま)

車両返却による据置額のご清算の際、一般財団法人日本自動車査定協会等(BMW正規ディーラーを含みます)の評価に基づく査定価格と据置額の差額分のご清算が必要となります。

頭金とは別の初期費用がある

- 購入時に諸費用 約30万円と車両保険約10万円の計40万円必要

税額等が購入時期によって変動するので念のためディーラーで見積をもらってください - ローンの場合返済期間中の車両保険加入は必須

- その他通常の維持費 税金・保険・燃料・駐車場など

結論 – 118iスタンダードならギリギリセーフ?

それでも中古車がおすすめ【最新型車も5年待てば無理なく買える】

- 5年落ちの価格相場は基本的に新車の30%~50%程度だから

- 熟成され品質が安定していて安心

- 維持費は国産車とほとんど変わらない

- どうしても現行型が欲しければ、5年間は我慢して貯金に励みましょう

5年待てば1/2以下の価格になります 😌

その時期には200万円程度になっているはずの現行型3シリーズもターゲットになります